「月々○万円で新車に乗れる」と聞くと、残クレはかなり魅力的に見えます。

ただ、月額の安さだけで契約すると、満了時に「返すつもりだったのに精算が出る」「買い取りたいのに残価を払えない」と迷うことがあります。

この記事では、残クレの失敗談を怖い話で終わらせず、なぜ失敗が起きるのか、契約前にどこを見れば避けやすいのかまで整理します。

- 残クレ失敗談を「起きる理由→契約書で見る場所→回避策」で6パターンに整理

- 月額の安さに隠れる「最終回」「総支払額」「残価条件」の読み方が分かる

- 筆者自身が制限距離を大きく超え、返却の選択肢を失った失敗談も紹介

- 転勤・転職・引っ越しで車が不要になった時の現実的な分岐を整理

- 残クレが向く人・向かない人を、走行距離×所有意識×ライフプランで自己診断できる

- 通常ローン(銀行含む)やカーリースとの選び分け軸が分かる

この記事は、残クレで後悔しないための考え方を整理したものです。ローン契約、残価保証、保険、信用情報、途中解約の扱いは、契約先・車種・審査結果・約款によって変わります。

最終判断は、必ず見積書・契約書・約款を確認し、ディーラー、信販会社、保険会社などの担当窓口に確認してください。

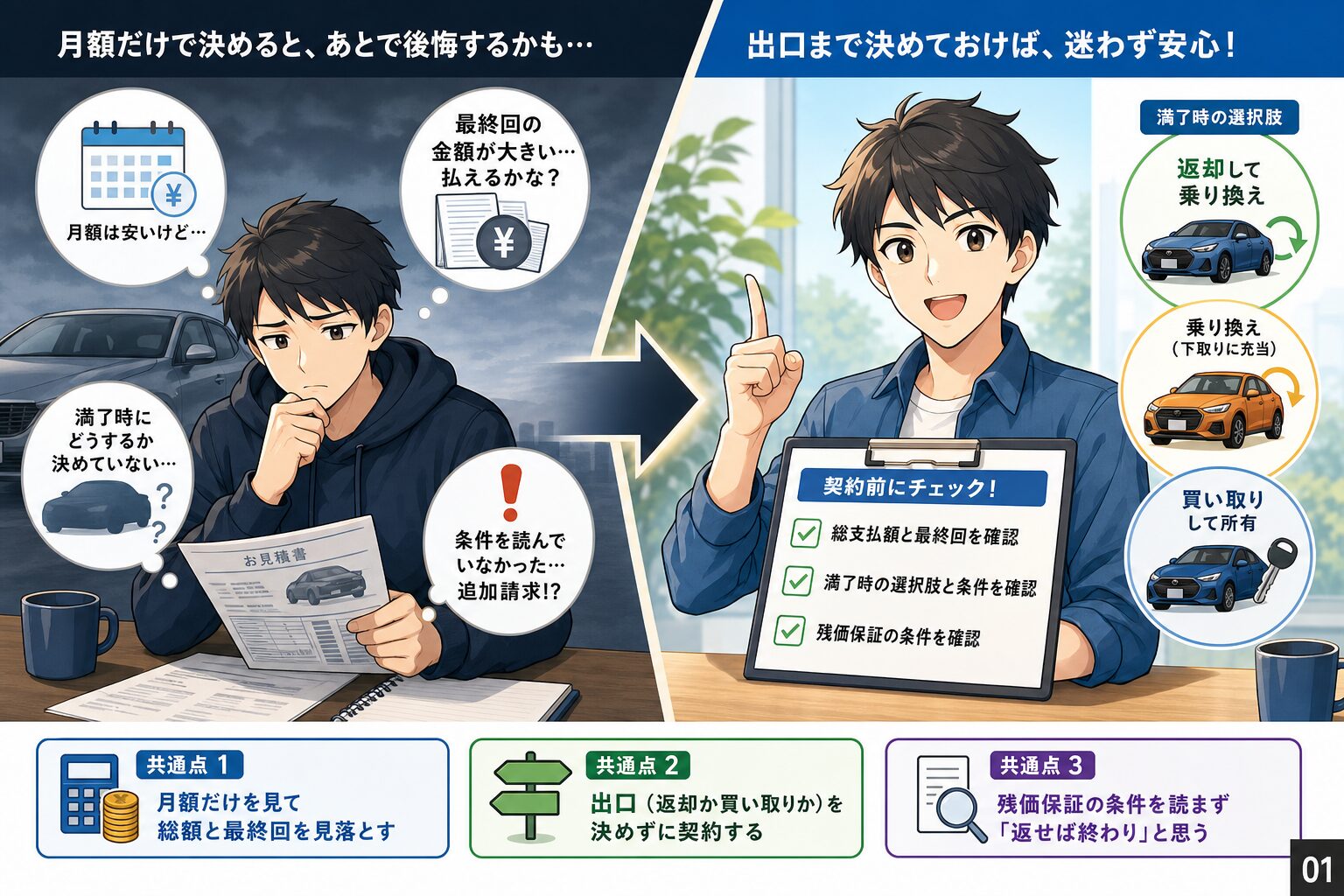

結論:残クレで失敗する人の共通点は「月額だけで決めて出口を決めない」

残クレの失敗談は、運が悪いから起きるというより、契約前に“見落としやすい3点(総額・出口・条件)”を飛ばすと再現しやすいのが特徴です。

月額が安いと、契約時は少し気持ちが軽くなります。ただ、その軽さが数年後の迷いに変わることもあります。

共通点1:月々の支払額しか見ていない(総支払と最終回を見落とす)

残クレは「車両価格−残価」を分割しているため、月額が軽く見えます。失敗談で多いのは、月額は許容できても、満了時に残価(最終回)が大きく残っていて、想定した出口に進めないパターンです。

見積書で最低限チェックしたいのは次の3つです。

- 総支払額(利息や手数料を含んだ合計)

- 最終回(残価)を払う場合の金額

- 満了時の選択肢(返却・乗り換え・買い取り)ごとの条件

金利や条件は個人の審査、時期、販売店の条件で変わります。ネット上の数字だけで判断せず、「あなたの見積書」で確認してください。

共通点2:「返却前提」か「買い取り前提」か決めずに契約する

残クレは満了時に選択肢がある一方で、どれを選ぶかで合理性が変わります。特に「そのうち買い取るかも」と曖昧なまま契約すると、満了時に資金計画が合わず後悔しがちです。

筆者が整備工場で研修していた頃から感じるのは、車は“使い方”で価値が変わる道具だという点です。走行距離や内装状態は、返却時の査定だけでなく、日々のストレスにも直結します。

契約前に「気を遣ってでも返却で回すのか」「自由に使って長く乗るのか」を決めておくと、あとから迷いにくくなります。

共通点3:残価保証の“条件”を読まず「返せば終わり」と思う

残クレの失敗談で一番多い誤解が、「返却すれば追加請求はないはず」という思い込みです。

実際は、走行距離・外装の傷・内装汚れ・事故歴・改造などで条件を外れると、精算が発生する場合があります。

残価が“保証”される条件(免責の有無、原状回復の基準、事故時の扱い)は契約により異なります。必ず契約書や約款の該当ページを確認し、不明点はディーラーや信販会社に質問してください。

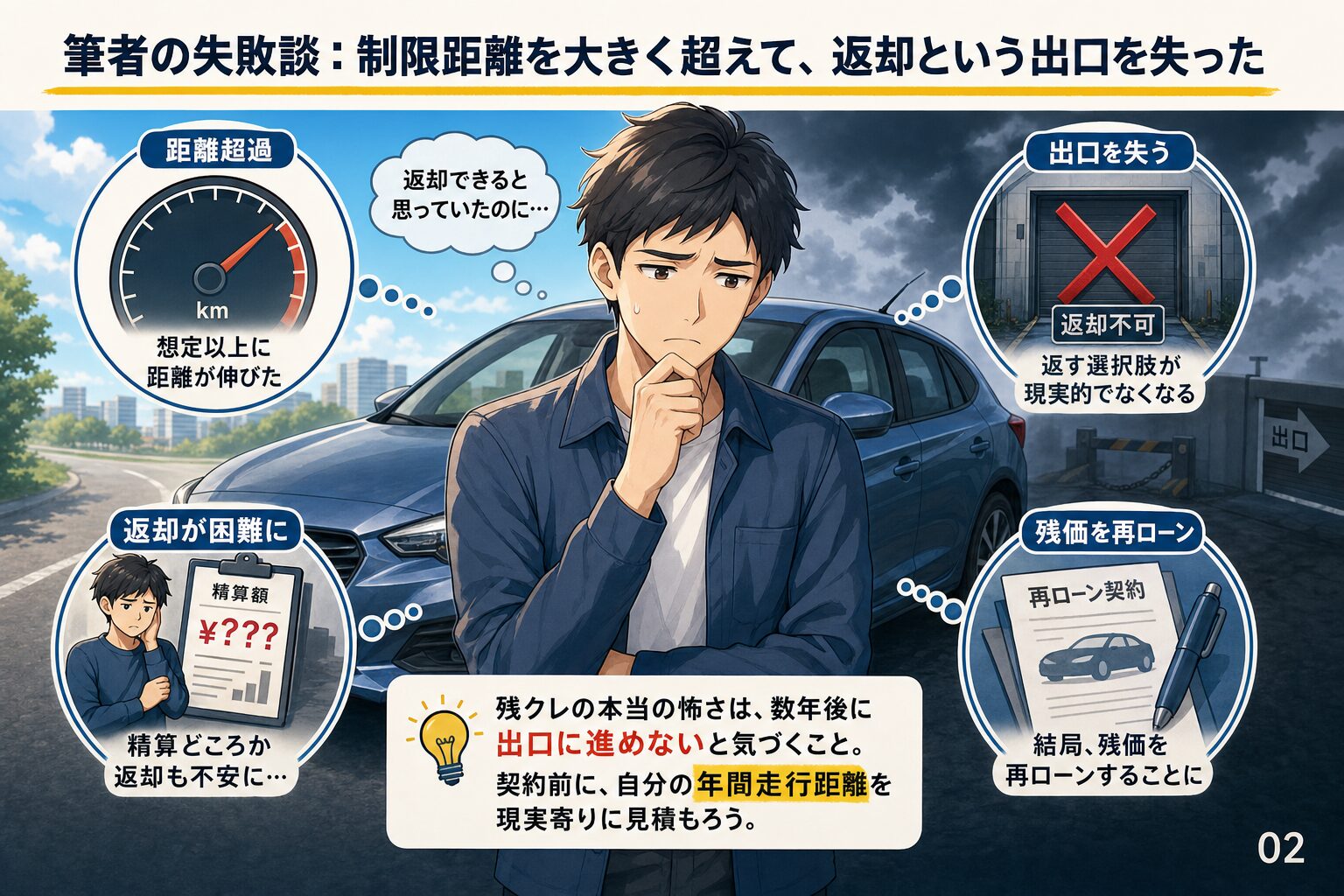

筆者の失敗談:制限距離を大きく超えて、返却という出口を失った

ここで、筆者自身の失敗談も正直に書いておきます。

筆者は過去に、残クレ契約の車で制限距離を大きく超えてしまったことがあります。契約時は「このくらいなら大丈夫だろう」と軽く考えていましたが、実際に乗り始めると、通勤や私用で想定以上に距離が伸びました。

最初はメーターを見るたびに少し気になる程度でした。けれど、距離が増えるほど、返却時の精算どころか「そもそも返却できるのか」という不安に変わっていきました。

結果として、返す選択肢は現実的ではなくなりました。最後は、残価を再ローンするしかありませんでした。

この時に痛感したのは、残クレで本当に怖いのは「契約した瞬間」ではなく、数年後に思っていた出口に進めないと気づくことです。

月額が安いこと自体は、たしかに魅力です。ただ、走行距離を甘く見ると、その安さの分だけ後ろに重い判断が残ります。残クレを選ぶなら、契約前に自分の年間走行距離をかなり現実寄りに見積もっておきたいところです。

よくある残クレ失敗談6パターンと回避策

残クレの失敗談は、主に「距離・状態・事故・出口資金・途中解約・改造」に集約されます。

ここでは各パターンを、起きる理由と回避策までセットで整理します。

失敗談1:走行距離が想定より伸び、返却時に精算が発生

転勤や通勤ルート変更、実家の往復、子どもの送迎などで、契約時の想定より距離が伸びるケースがあります。

距離制限は、金銭面だけでなく「気にしながら運転する」ストレスにもなります。長距離ドライブを避けるようになって、せっかく車を買ったのに楽しめない。そんな状態になりやすいのも、残クレの落とし穴です。

回避策は次の3つです。

- 年間走行距離を、直近1年の実績(点検記録やアプリ)で把握してから決める

- 将来増えそうなら、距離上限に余裕があるプランか別の買い方を検討する

- 増え始めた時点で、満了までの超過見込みを試算し、返却以外の出口も視野に入れる

契約書では「走行距離の上限」「超過単価」「精算方法(1km単位か、段階制か)」を確認します。

筆者のように、制限距離を大きく超えてしまうと、返却という選択肢が狭くなることがあります。少し超えそうな段階で、ディーラーや信販会社に相談しておく方が傷は浅くなります。

失敗談2:小傷・へこみ・内装汚れ(喫煙やペット)で追い金

返却時の精算は、派手な事故よりも“日常の積み重ね”で起きやすいです。

ドアパンチ、バンパー擦り、ホイールガリ傷、シートのシミ、タバコ臭、ペットの毛などは、査定に影響しやすい代表例です。

回避策は「原状回復の基準を先に知る」ことです。残クレの返却査定では、通常損耗として扱う範囲や免責(一定額までは不問)が設定される場合もありますが、内容は契約次第です。

- 契約書で「原状回復の基準」「内装の扱い(臭い・焦げ・毛)」を確認する

- 納車直後から、フロアマット・シートカバー・ラゲッジマットなどで“戻せる保護”を入れる

- 小傷は放置せず、早めに修理方法を相談する

用品で防げる領域が大きいのが、この失敗談です。後半で「用意すると便利なもの」も整理します。

失敗談3:事故・修復歴で残価条件を外れ、差額負担が発生

残クレ中の事故は、修理費だけでなく「車の価値が落ちる」ことが問題になります。

修復歴が付くと査定が下がり、満了時の精算につながる場合があります。全損レベルだと、保険金だけで残債を埋めきれないことも考えられます。

事故を起こしたら、自己判断で修理手配を進める前に、契約しているディーラーや信販会社へ連絡します。残価保証や返却条件に関わるためです。

回避策としては、任意保険(車両保険を含めるか)を、残クレのリスク込みで設計することが現実的です。保険や事故対応は契約条件と絡むので、保険会社・ディーラー双方に確認しながら進めてください。

失敗談4:満了時に「買い取りたいのに残価を払えない」

乗ってみたら愛着が湧き、「この車に長く乗りたい」と考えが変わるのは自然です。

問題は、満了時に残価を一括で払えないと、再ローンや借り換えが必要になり、想定より総支払が増えたり、審査が通らず行き詰まったりする点です。

回避策はシンプルで、買い取りの可能性が少しでもあるなら、最初から資金計画を二段構えにします。

- 残価分を満了までに積み立てる(毎月の自動積立にする)

- 満了時に借り換える可能性があるなら、銀行ローンの条件も事前に比較しておく

- 買い取り前提なら、最初から通常ローンの方が合う場合もある

残クレは「返却で回す」と合理的になりやすい一方、買い取り前提だと数字が合わないケースがあります。

見積書で、残クレと通常ローンの総支払額を並べて判断してください。

失敗談5:途中で車が不要になり、解約で損が顕在化

引っ越しで車がいらなくなった、家計が厳しくなった、親の介護で使い方が変わった。

こうしたライフイベントは珍しくありません。残クレの途中解約は「返せば終わり」にならないことが多く、残債の精算が必要です。

一般的な分岐は次のイメージです。最終条件は、契約書・約款・信販会社の案内で確認してください。

- 車を売却して、売却額で残債を精算する(不足が出れば自己負担)

- 一括で残債を精算して終了する

- ディーラーで相談し、乗り換えや返却に近い形を探る(条件次第)

契約書では「中途解約条項(違約金・手数料の有無)」「所有権」「精算手順」を確認します。

迷ったら、まず信販会社の窓口を確認して、手続きの順番を聞くのが安全です。

失敗談6:カスタム・改造で契約違反になり原状回復費用

残クレ中のカスタムは、返却前提だとリスクが上がります。

配線加工、穴あけ、車高変更、社外エアロなどは、原状回復費用や査定減額につながりやすい領域です。

契約内容によっては、改造が契約違反となり、返却時に原状回復費用を請求される場合があります。また、改造内容によってはメーカー保証の対象外になる恐れもあります。

どうしても手を入れるなら、事前に次を確認します。

- 「どこまでが許容範囲か」(口頭でなく書面・約款の該当箇所)

- 返却時に純正へ戻せるか(純正パーツ保管、作業工賃)

- 配線加工が必要な電装品は、施工品質(配線処理・復元性)を重視する

筆者は整備寄りの目線として、電装品の後付けは「配線の取り回し」と「復元できる処理」が結果を分けると見ています。

見た目がきれいでも、戻せない加工があると残クレでは不利になりやすいです。

なぜ失敗する?残クレの仕組みに潜む3つの落とし穴

残クレの失敗談は、仕組みを図解できるレベルで理解すると避けやすくなります。

ここでは“落とし穴”を3つに絞って整理します。

落とし穴1:月額が安いのは「支払いを先送り」しているから

残クレは、車両価格のうち残価を最後に据え置くことで、月々の支払いを軽くしています。

月額の安さはメリットですが、最終回に大きな判断(返却・乗り換え・買い取り)が必ず来ます。

契約時点で、出口ごとのシナリオを作っておくと失敗しにくいです。例えば次のように決めます。

- 返却で回す:距離と状態を守る(借り物ストレスを許容)

- 買い取る:残価分の資金計画を最初から作る

- 迷っている:残クレと通常ローンを両方見積もる

「安いから残クレ」ではなく、「返却前提だから残クレ」と考えられるかが分かれ目です。

落とし穴2:利息計算の“対象”を見誤る(残価にも金利がかかる場合)

残クレは、商品設計によって利息のかかり方が分かりにくいことがあります。

月々の支払い対象は軽く見えても、残価として据え置いた部分にも分割払手数料がかかる場合があります。そのため、通常ローンと比べて「思ったより総支払額が高い」と感じることがあります。

ここはネットの一般論より、見積書で次を確認します。

- 金利(実質年率)

- 支払回数と支払総額

- 最終回の金額

- 通常ローン(または銀行ローン)で同条件に近い見積もりを取った場合の差

銀行ローンは金利が低めになりやすい傾向がありますが、審査結果や時期で変動します。

断定はせず、「比較したうえで納得できるか」を判断基準にしてください。

落とし穴3:所有者が自分でない期間がある(自由に売れない)

残クレは、所有権がディーラーや信販会社にある(所有権留保)形になりやすい買い方です。

そのため、勝手に売却できない、廃車や名義変更に手続きが増えるなど、自由度が下がります。

途中で車が不要になった時に揉めやすいので、契約前に「車検証の所有者・使用者」「売却や廃車の手順」を確認しておくと安心です。

名義変更や抹消登録などの制度面は、国土交通省の自動車検査登録総合ポータルも入口になります。

ライフスタイルが変わった時の分岐:車が要らない・払えない

残クレの怖さは「未来が読めない時」に強く出ます。

変化が起きたときの動き方を、ケース別に具体化します。

ケース1:引っ越しや転勤で走行距離が増えた

距離超過は、満了時に突然発覚するより「増え始めた時点」で手を打つ方がダメージが小さくなります。

まずやることは、契約上限と現時点の走行距離を照らして、満了までの超過見込みを出すことです。

- 契約上限(総走行距離 or 月間)を確認する

- 残り期間×平均距離で、超過しそうか試算する

- 超過するなら、返却以外(乗り換え・買い取り・売却精算)も含めて相談する

筆者の経験上、距離が増え始めた時点では「まだ大丈夫」と思いがちです。

ただ、月ごとの超過が積み重なると、満了前には取り返しにくくなります。少し早いくらいで相談した方が、選択肢は残りやすいです。

ケース2:転職や収入減で支払いが苦しい

支払いが苦しい時に一番避けたいのは延滞です。

ローンの延滞は信用情報に影響する可能性があり、次の車や生活上の他ローンにも波及し得ます。

早めに、信販会社(ローン会社)とディーラーへ「支払いが厳しいので、選択肢を整理したい」と相談します。

相談時に必要になりやすいのは、残債、車の状態、売却見込み額です。

ケース3:車が不要になった(維持費も重い)

車が不要になった場合は、「今売るといくらになりそうか」と「残債はいくらか」を先に並べます。

ここが分かると、手放し方(売却精算・一括精算・相談ルート)の判断ができます。

相談の順番としては、次の流れがトラブルになりにくいです。

- 契約先(信販会社)で精算手順を確認する

- ディーラーで手続きの可否を確認する

- 売却先で概算を把握する

残クレが向く人・向かない人を判断軸で整理

残クレは“悪い買い方”ではありません。

ただし、向き不向きがはっきり出ます。ここでは、走行距離・所有意識・ライフプランの3軸で整理します。

向いている:低走行で3〜5年サイクルの乗り換えが前提

- 年間走行距離が少なめで、距離制限がストレスになりにくい

- 新車を定期的に乗り換える満足度が高い

- 返却前提で、内外装を丁寧に使える(または保護用品を入れられる)

- 満了時に「返却・乗り換え」を基本線にできる

このタイプは、月額の軽さと乗り換えやすさがメリットとして機能しやすいです。

向いていない:長距離・カスタム・長期保有・借り物感が苦手

- 通勤や趣味で距離が伸びる(大型連休で長距離移動が多い)

- 車内で喫煙、ペット同乗、アウトドアで汚れやすい

- 電装品の後付けや足回りなど、改造を楽しみたい

- 一台を長く乗って償却したい(所有して自由に使いたい)

筆者は大型トラックの長距離運転も経験していますが、走行距離を気にしながら運転するのは、じわじわストレスになります。

運転が好きな人ほど、制約のある買い方は心理的コストが大きくなりがちです。

残クレで後悔しない契約前チェックリスト

残クレの後悔は、契約後に初めて条件を知ったときに起きやすいです。

月額に納得していても、出口の条件を見落としていると、満了前に選択肢が狭くなります。ここはチェックリストとして、契約前に潰していきます。

見積書で確認:総支払額、最終回、満了時3択の条件

- 総支払額(乗り換え・返却前提でも、まず把握)

- 最終回(残価)の金額

- 返却時に精算が発生する条件(傷・距離・事故など)

- 買い取り時の支払い方法(再ローン可否・金利・審査)

残クレは月額だけを見ると軽く見えます。ですが、総支払額と最終回を見ないまま決めると、あとで「思っていたより高い」と感じやすくなります。

契約書で確認:距離、原状回復、免責、残価保証の条件

失敗談に直結しやすいのはここです。

契約書や約款で、最低限次を探します。

- 走行距離制限(上限・超過単価・精算単位)

- 原状回復の基準(外装・内装・臭い)と免責の有無

- 事故・修復歴の扱い(保証対象外になる条件)

- 定期点検や整備記録の要否(条件に含まれる場合がある)

- 中途解約時の手順・費用・違約金の有無

口頭説明だけで理解したつもりになると、あとから話が食い違うことがあります。該当ページを見ながら確認してください。

事故に備える:任意保険と連絡フローを決める

事故時は、修理判断より先に連絡の順番を決めます。

- まず安全確保と警察連絡

- 保険会社へ連絡

- ディーラー/信販会社へ連絡(残価条件に関わる)

走行中の操作や画面注視など安全面も含め、最新の注意点は警察庁の案内も確認すると安心です(事故そのものを避ける前提として)。

出口の資金計画:買い取りたいなら残価分を最初から準備

買い取りの可能性があるなら、残価分の積立を「契約初月から」作ります。

満了直前に慌てて借りると、金利や審査で不利になりやすいからです。

買い取りを本線にするなら、残クレと通常ローンの両方で見積もりを取り、総支払額と自由度で比較します。

筆者のように、返却できず再ローンを選ぶことになると、「最初から通常ローンでよかったのでは」と感じる場面もあります。返却前提でないなら、最初の段階で通常ローンも並べて見ておきたいところです。

店舗にそのまま聞ける確認テンプレ

ディーラーや信販会社に聞きにくい場合は、次のように質問すると論点がズレにくいです。

- 「返却時に精算が発生するのは、具体的にどんな条件ですか?原状回復の基準書はありますか?」

- 「走行距離の上限と、超過した場合の単価・計算方法を契約書の該当箇所で教えてください」

- 「事故や修復歴が付いた場合、残価保証はどう扱われますか?」

- 「途中解約する場合の手順と費用(違約金・手数料)を教えてください」

- 「満了時に買い取る場合、再ローンは組めますか?その場合の金利や審査条件はどうなりますか?」

残クレ以外の選択肢:通常ローンとカーリースを概要比較

残クレで迷うなら、通常ローン(銀行ローン含む)とカーリースも同じ土俵で比べると判断しやすくなります。

細かいランキングではなく、選び分けの軸を置きます。

| 比較軸 | 残クレ | 通常ローン(銀行含む) | カーリース |

|---|---|---|---|

| 月額の軽さ | 軽く見せやすい(残価据置) | 車両価格全体を割るため重くなりやすい | プラン次第(コミコミ型も) |

| 満了時の選択 | 返却・乗換・買い取り | 完済=所有 | 返却・買取・もらえる等(契約次第) |

| 自由度(距離・改造) | 制約が出やすい | 高い | 制約が出やすい(契約次第) |

| 途中で手放す | 所有権留保で手続きが増えがち | 売却しやすい(残債は要整理) | 中途解約不可が多い(条件確認) |

| 向く人 | 低走行・短期乗換・返却前提 | 長く乗りたい・自由に使いたい | 維持費込みで管理を簡単にしたい |

表の見方としては、「所有して自由に使いたい」なら通常ローン寄り、「一定期間で乗り換える」なら残クレやリース寄りになります。

金利や審査は個別条件で変動するため、必ず見積もりで比較してください。

傷や汚れ対策に用意すると便利なもの(返却前提の人向け)

残クレを返却前提で使うなら、「査定に響きやすい箇所」を先に守ると、失敗談2(傷・内装汚れ)のリスクを下げやすくなります。

高価な施工を前提にせず、戻せる対策から考えます。

- フロアマット、ラゲッジマット(泥・砂・濡れ物の対策)

- シートカバー(子どもの食べこぼし、汗、ペット対策)

- ドアエッジプロテクター、バンパー保護フィルム(擦り傷対策)

- 内装用クリーナー、消臭剤(臭いが残りやすい人は要注意)

- マイクロファイバークロス(日常清掃の時短)

用品を選ぶ時は「外せるか」「跡が残らないか」を基準にすると、返却時の原状回復と相性が良いです。

また、残クレ中に電装品を取り付ける場合は、費用だけでなく「原状回復できるか」「配線加工が残らないか」も確認したいところです。ディーラーへ作業を頼むときの確認項目は、以下の記事でも整理しています。

よくある質問

Q. 残クレの途中で車が不要になったら?

A. 途中解約は可能でも、残債の精算が必要になるのが一般的です。

まず契約している信販会社(ローン会社)に「中途解約の手順・費用(違約金や手数料)」を確認し、次にディーラーで返却可否や手続きを確認します。

売却して精算する場合は、売却額が残債を下回ると不足分が自己負担になります。

Q. 走行距離や傷の制限はどれくらい厳しい?

A. 上限や精算単価、通常損耗の範囲は契約により異なります。

契約書で「走行距離の上限(総距離か月間か)」「超過時の計算方法」「原状回復の基準書・免責の有無」を確認してください。

口頭説明だけでなく、該当ページを示してもらうと後で揉めにくいです。

Q. 制限距離を大きく超えたら、車は返せない?

A. 契約条件や超過距離、車両状態によって扱いは変わります。

ただし、制限距離を大きく超えると、返却時に追加精算が出たり、返却以外の選択肢を検討せざるを得なくなったりする場合があります。

筆者自身も、制限距離を大きく超えてしまい、返却ではなく残価を再ローンする形になりました。距離が増え始めた時点で、早めにディーラーや信販会社へ相談してください。

Q. 残クレで購入した車を改造(カスタム)してもいい?

A. 返却前提の残クレでは、改造が契約違反となり、返却時に原状回復費用を請求される場合があります。

改造内容によってはメーカー保証の対象外になる恐れもあります。

カスタムしたい場合は、契約前に許容範囲を確認し、純正へ戻せる範囲に留めるか、通常ローンなど別の買い方も検討してください。

Q. 事故を起こしたら残クレ契約はどうなる?

A. 事故の程度によっては修復歴が残り、返却時の査定や残価保証に影響する場合があります。

まずは安全確保と警察連絡の上で、保険会社に連絡し、その後ディーラーや信販会社にも連絡して指示を受けてください。

自己判断で修理先を決めると、契約条件に合わない対応になることがあります。

Q. 残クレはやめたほうがいい?

A. 残クレそのものが悪いわけではありません。

低走行で、数年ごとに乗り換える前提があり、返却時の条件も守れる人には合いやすい買い方です。

一方で、長距離を走る人、車を自由に使いたい人、カスタムしたい人、長く乗るつもりの人は、通常ローンや現金購入の方が合う場合もあります。

まとめ:残クレ失敗談は「確認不足」で再現しやすい

残クレの失敗談で多いのは、走行距離、傷・汚れ、事故、満了時の買い取り資金、途中解約、改造の6パターンでした。

筆者自身も、制限距離を大きく超えてしまい、返却の選択肢を失った経験があります。結局、残価を再ローンするしかなくなりました。

この失敗から言えるのは、残クレは「契約時の月額」だけでなく、「数年後の出口」まで含めて考える買い方だということです。

残クレで後悔しないために、最後にやることを3つに絞ります。

- 見積書で「総支払額」「最終回」「満了時の条件」を並べる

- 契約書で「距離・原状回復・事故・中途解約」を該当ページで確認する

- 出口(返却か買い取りか)を決め、買い取りなら残価分の準備を始める

月額の安さは強い魅力です。

ただ、条件を読まずに契約すると、その安さがあとで重く感じることがあります。

残クレは“出口まで含めて設計する買い方”です。見積書と契約書を確認したうえで、自分の走り方・使い方・数年後の暮らしに合うかを判断してください。

コメント